自住房地買賣土地增值稅輕鬆繳,優惠稅率基準日要注意!

- 發布機關:臺北市稅捐稽徵處

- 聯絡人:陳妍君

- 聯絡資訊:(02)2394-9211轉271

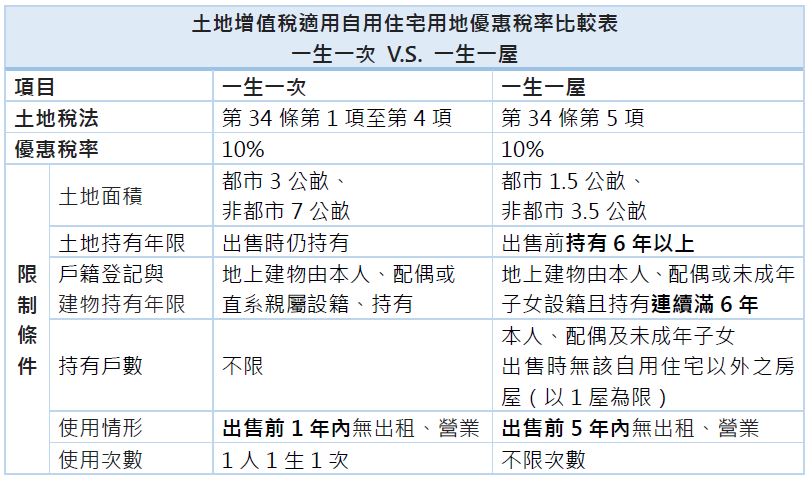

民眾出售土地時要繳土地增值稅,每個人都可以有一次適用「一生一次」的自用住宅用地優惠稅率;如果已經用過「一生一次」,還有「一生一屋」優惠稅率可以適用。北市稅處表示,民眾出售自用住宅用地,主張按一生一次或一生一屋課徵土地增值稅時,必須出售前1年內或5年內未曾供營業或出租使用。 該處進一步說明,依財政部112年11月8日台財稅字第11204626540號令釋,出售前1年內或5年內,應以下列基準日往前推算1年或5年之期間計算: 一、出售土地於訂約之日起算30日內申報移轉者,以訂約日為準;逾30日始申報者,以申報日為準。 二、法院拍賣之土地,以法院拍定日為準。 三、法院判決移轉之土地,以向法院起訴日為準。 四、拆除改建中出售之土地,以核准拆除日為準。但提示實際拆除日期之證明文件者,可以實際拆除日為準。 五、自益信託塗銷登記,回復原所有權人後移轉者,其往前推算之期間,應包括自益信託期間。 該處舉例,民眾如於112年12月25日訂立買賣契約,且於訂約之日起30日內依限申報按一生一次優惠稅率課徵土地增值稅,則查核有無供營業或出租使用之期間為111年12月26日至112年12月25日止。 北市稅處提醒民眾,拆除改建中出售之土地,認定有無於該地辦竣戶籍登記,是以核准拆除日或實際拆除日為準。所以如申請一生一次自用住宅用地優惠稅率,須於核准拆除日或實際拆除日辦竣戶籍登記,且出售前1年內無出租或營業使用,始可適用。 如有任何疑義,可撥打國地稅免付費電話0800-000321或該處服務電話02-23949211轉分機181、182有專人提供服務及解答。亦可運用北市稅處稅務視訊服務雲平台,不論身在何處,只要利用手機、平板或電腦,即可在雲端直接詢問稅捐處的服務人員,簡單、快速又便利!